Dato interessante da discutere è l'aumento nello stesso periodo del numero degli sportelli, arrivando nel 2002 alla media di 36 sportelli per istituto.

Fusioni ed acquisizioni, non ultima quella tra Compaq e Hewlett-Packard in un settore completamente differente da quello creditizio, significano sinergie di diverso tipo: produttive, commerciali, di marketing, amministrative e via discorrendo.

Solo per comprendere l'importanza di operazioni del genere, Hewlett-Packard e Compaq hanno stimato risparmi di costi derivanti da sinergie di ricerca e sviluppo, operative e di comunicazione pari a più di tre miliardi di dollari per il 2004 (Business2.0, May 2003, edizione ondine).

Nel caso in esame, una risorsa che non ha costituito un ramo da tagliare dopo la fusione è stata la rete degli sportelli.

Non volendo anticipare argomenti che saranno trattati a breve per analizzare la strada seguita del sistema finanziario per recuperare efficienza operativa, possiamo comunque affermare che le sinergie conseguite dagli istituti di credito italiani a seguito della ristrutturazione hanno coinvolto soprattutto il personale.

La motivazione che, a mio parere, giustifica il mantenimento di tutti gli sportelli esistenti prima della concentrazione è l'abitudine del cliente a recarsi in un determinato luogo fisico in cui portare il proprio denaro. La componente abitudinaria e fiduciaria che sottostà ad una relazione così particolare come quella esistente fra istituto di credito e risparmiatore, ha suggerito alle banche il mantenimento di sportelli probabilmente non necessari da un punto di vista strettamente gestionale.

Proviamo ad immaginare cosa sarebbe successo se invece che sportelli di un istituto di credito si fosse trattato di impianti industriali.

Con tutta probabilità, alcuni impianti sarebbero stati chiusi e la relativa produzione ridistribuita a cascata sui restanti con il risultato di aumentare l'efficienza produttiva dell'intero sistema. Questo, se operativamente auspicabile anche per una rete di sportelli, strategicamente sarebbe stato un errore.

Ecco dunque che si spiega la scelta strategica degli istituti di mantenere gli sportelli esistenti e di aprirne altri, magari in are geografiche prima non coperte (possibilità resa disponibile grazie all'aumento delle dimensioni del singolo operatore). In definitiva, gli istituti non hanno voluto rinunciare all'avviamento, valore intrinseco di ogni punto vendita, legge cui lo sportello bancario non può sottrarsi.

Se, dunque, la ristrutturazione delle banche italiane è avvenuta attraverso la via della concentrazione, che ne è stato della concorrenza? Dalla Banca d'Italia e dall'Autorità garante delle concorrenza e del mercato, i due organi che vigilano sulla concorrenza del sistema bancario, non sono stati emanati provvedimenti finalizzati a bloccare nessuna delle numerose operazioni di fusione o acquisizione fra istituti di credito.

Dal 1990, anno in cui è stata emanata la legge che ha istituito l'Autorità garante della concorrenza e del mercato (Legge 287/90, www.agcom.it/L287_90.htm), fino all'anno 2000, sono state esaminate 587 operazioni di concentrazione, nessuna delle quali è stata ritenuta "suscettibile di eliminare o ridurre in modo sostanziale e durevole la concorrenza nei mercati di riferimento" (Relazione Governatore Banca d'Italia, maggio 2001).

Negli ultimi due anni, inoltre, le successive istruttorie aperte dalla Banca d'Italia non hanno portato a nessun impedimento ad operazioni di concentrazione, salvo alcune limitazioni all'apertura di nuovi sportelli per i soggetti che avevano provveduto ad effettuare la concentrazione per un numero limitato di anni (si vedano i provvedimenti della Banca d'Italia n°40 del 29 maggio 2002, n°43 del 6 agosto 2002).

Il ricorso a misure di questo tipo si è reso necessario dalla crescente importanza delle concentrazioni avvenute, che hanno coinvolto i grandi istituti di credito con elevata quota di mercato.

L'aumento delle dimensioni del singolo operatore è stato il primo passo per la ristrutturazione del sistema, tuttavia ciò non sarebbe bastato per l'effettivo recupero dell'efficienza gestionale degli istituti di credito italiani.

Osservando i dati che emergono dalle relazioni di Bankitalia, possiamo osservare che il sistema nel suo complesso ha sicuramente raggiunto un buon livello di redditività negli ultimi anni, passando da un ROE dell'1,20% nel 1994 ad uno del 6,40 nel 2002.

Contemporaneamente, il divario fra rendimento dei prestiti e costo della raccolta nel 2002 si è attestato al 3,8%, dal 6,1% del 1995. Come si può osservare da questi dati il sistema ha recuperato efficienza, sviluppando un circolo virtuoso che ha stimolato la concorrenza fra gli attori e ha spinto al ribasso i margini d'interesse.

Ma come si è arrivati a questa conclusione se lo spread fra rendimento dei prestiti e costo della raccolta è diminuito?

Agire sulla leva dei costi è una delle prime strade che un sistema in crisi deve percorrere per recuperare efficienza. L'occasione è stata fornita dal processo di concentrazione che abbiamo descritto e dal conseguimento di quelle sinergie di personale analizzate in precedenza. Nel solo periodo tra il 1995 ed il 2002, il numero dei dipendenti si è ridotto del 4,5%. L'incidenza del costo del personale sul margine d'intermediazione si è, quindi, ridotto dal 42% al 33%.

L'aumento della redditività è anche dovuto all'incremento di una voce molto importante tra i ricavi delle banche, voce che sta assumendo maggiore importanza negli ultimi anni: ricavi da servizi e commissioni.

L'aumento delle negoziazioni dei titoli azionari e delle sottoscrizioni dei fondi comuni ha rappresentato una fonte di reddito molto importante per le banche.

La crescente passione ed interesse degli italiani per la borsa, unita allo sviluppo di numerosi siti di trading online, hanno ampliato la base cui applicare le commissioni bancarie.

L'aumento, in qualche caso eccessivo, dei costi dei conti corrente e delle commissioni di gestione, ha consentito alle banche lo sviluppo di un flusso reddittuale considerevole che ha permesso loro di recuperare la redditività che abbiamo visto in precedenza.

Un sistema in cui il numero degli operatori diminuisce e la redditività aumenta sembra essere un settore in cui la pressione concorrenziale diminuisce invece che aumentare. L'evidenza empirica (la riduzione dello spread fra il rendimento dei prestiti ed il costo della raccolta) e le rassicurazioni della Banca d'Italia e dell'Autorità garante della concorrenza e del mercato, ci rassicurano del contrario, ma come si è verificato questo fenomeno.

Un contributo molto importante per l'accrescimento della pressione concorrenziale all'interno del sistema finanziario italiano è stato fornito dai nuovi attori che si sono affacciati negli ultimi anni sul panorama finanziario italiano.

La difficoltà di nuovi soggetti, anche stranieri, ad entrare nel mercato italiano è stata compensata dalla possibilità che le nuove tecnologie hanno offerto negli ultimi anni.

Soggetti come Fineco in primis, ma anche Mediolanum ed ING Direct, costituiscono la punta di diamante di tutti quegli operatori che hanno attaccato il mercato italiano utilizzando lo strumento internet.

Abbiamo assistito, infatti, alla nascita di conti corrente con costi pari a zero e tassi d'interesse elevati, strumenti dedicati ai trader molto sofisticati, ed una serie di servizi e prodotti che hanno messo a dura prova il mercato finanziario italiano.

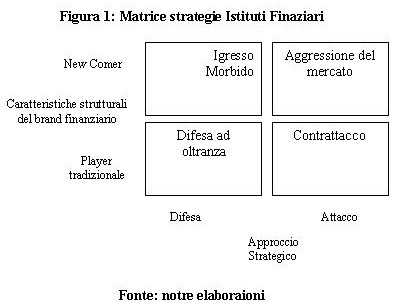

La risposta del sistema bancario tradizionale è stata diversa da istituto ad istituto ed è sintetizzabile nella matrice rappresentata in figura 1.1.

Premessa fondamentale alla lettura di questa matrice è la seguente: le banche tradizionali che hanno deciso di rispondere all'attacco dei nuovi player, hanno provveduto alla creazione di una marca. La sfida lanciata dai nuovi soggetti e dal nuovo contesto ambientale, infatti, necessitava non solo una risposta di tipo operativo e quindi tecnico (costruzione di prodotti e servizi adatti al mercato), ma anche di marketing, attraverso la differenziazione del proprio istituto di credito dagli altri, creando e comunicando quelle differenze che orientassero le preferenze dei consumatori da una marca all'altra come avviene in tutti i settori dell'economia moderna: Brand builing (terzo passo del nostro percorso).

I new comer, infatti, hanno tutti optato per la costruzione di un brand finanziario, ovviamente con caratteristiche differenti e posizionamenti più o meno differenziati, nel pieno rispetto delle leggi antiche del marketing e della creazione dell'identità di marca.

In quest'ottica s'inquadra l'iniziativa "Patti Chiari", promossa dall'ABI, finalizzata alla promozione della trasparenza dell'intero sistema ed alla comunicazione di un nuovo valore presente nel sistema finanziario italiano, valore che ritroveremo spesso nelle campagne dei singoli istituti, la trasparenza nei confronti del cliente.

L'iniziativa in esame rappresenta una svolta importante per il sistema bancario italiano, in quanto cerca di armonizzare e semplificare l'offerta di prodotti/servizi finanziari, facilitando la comparazione da parte del risparmiatore dei vari profili d'offerta di ogni istituto, spingendo così verso un sistema in cui l'istituto più efficiente viene scelto dal risparmiatore: sistema concorrenziale.

Quest'approccio customer-oriented, tipico di un settore in cui l'attenzione al cliente è cruciale per vincere la sfida, è la prova tangibile del cambiamento messo in atto dal sistema bancario italiano.

1.1. Strategia di aggressione del mercato

Utilizzata prettamente dai nuovi entranti nel mercato, punta all'affermazione di un brand nuovo attraverso tutti le leve che il marketing prevede a tale scopo, comunicazione compresa. La comunicazione utilizza stili e contenuti comunicativi molto aggressivi. È frequente l'utilizzo di termini di paragone concreti che si riferiscono a punti di forza dei nuovi attori e di debolezza dei player tradizionali. Fa leva sui possibili vantaggi che la nuova insegna può offrire e sul desiderio di interattività e personalizzazione di prodotti e servizi dei clienti, tipico punto di forza dei soggetti piccoli e dinamici. Si prefigge di attaccare il mercato in maniera diretta, puntando sull'insoddisfazione dei clienti delle banche tradizionali.

1.2. Strategia d'ingresso morbido

Viene utilizzata dai nuovi entranti che optano per un ingresso morbido nel mercato, evidenziando i vantaggi offerti dall'insegna, senza dimenticare le resistenze al cambiamento dei clienti italiani e l'esigenza di una controparte fisica e non solo virtuale. Cerca di comunicare un equilibrio fra i vantaggi di Internet e la sicurezza del rapporto umano.

Fa uso di uno stile parlato e non gridato, puntando su vantaggi concreti quali risparmio di costi e rendimenti maggiori, ma strizza l'occhio alla tradizione ed alle abitudine del cliente.

1.3. Strategia di contrattacco

Viene utilizzata dagli attori tradizionali che intendono riposizionarsi per difendersi dall'attacco dei nuovi player e dei concorrenti tradizionale, ma che al tempo stesso cercano di sfruttare l'occasione per guadagnare quote di mercato ed adattarsi alle mutate condizioni ambientali.

Adopera uno stile di comunicazione rassicurante ed ottimista, fa evidenti riferimenti ai valori aziendali e largo uso di promesse future, cerca di far leva sulla stima e fiducia che un'istituzione consolidata ha guadagnato nel tempo, unita alla passione e motivazione che le nuove sfide comportano.

1.4. Strategia di difesa

Utilizzata dai player tradizionali che optano per una difesa ad oltranza delle proprie posizioni, tentando di erigere delle barriere all'uscita per i propri clienti così elevate da scoraggiare qualsiasi tentativo di uscita. Quest'opzione è caratterizzata da uno scarso ricorso alla comunicazione.

Nei prossimi paper, procederemo all'analisi delle campagne di comunicazione di singoli istituti finanziari, inquadrandoli nella matrice esposta in precedenza, commentando la loro scelta strategica di fondo.

Antonio

Dileo